战略成本管理:本量利分析

战略成本管理:本量利分析

最近看了一门财务类的课程-战略成本管理:本量利分析,虽然说很基础,但对于不是财务专业的小伙伴们来说是一个相对比较容易看懂的内容,特地记录了笔记分享给大家

本量利这三个字,分别代表了成本、业务量和利润。它实际上研究的主要就是销售量、价格、成本和利润之间的关系,是企业进行决策、计划和控制的重要工具,能够帮助管理者更好地进行经营决策,根据企业经营的实际情况调整价格、成本等因素,进而实现扭亏增盈的目的

本量利分析可以帮助管理者掌握控动态的成本、销售量等基本因素变动对企业利润增减的影响,有利于管理者加强企业内部治理、提高经济效益

本量利分析最核心的公式:

利润=单价X销量-单位变动成本X销量-固定成本

固定成本:是指其总额在一定期间和一定业务量范围内保持不变,不随业务量变动而变化的成本;例如:机器折旧费、厂房租金、行政人员工资等

变动成本:则会随着业务量的上升而成比例上升,或者随着业务量的下降而成比例下降;比如直接材料、直接人工、销售佣金等

按照成本的性态分类:固定成本、变动成本;按照成本的用途分类:营业成本/生产成本、期间费用/非生产成本(销售费用、管理费用、财务费用)

财务会计报表:营业收入-营业成本=毛利-期间费用=净利润

管理会计报表:营业收入-变动成本=边际贡献-固定成本费用=净利润,这对于企业计算盈亏平衡点,做出经营、投资决策等有重大的意义

边际贡献是和企业业务量直接相关的利润,衡量企业/产品盈利能力的一项重要指标

那为什么要将成本进行新的分类呢?

因为新的分类可以帮助管理者进行生产经营决策

场景一,亏损的产品线是否应该停产

首先应当看其是否能够给企业带来边际贡献,也就是收入减去变动成本是否是正数,能带来边际贡献的产品都是有利的,不应该停产;让我们来看下面这个例子,一家企业有AB两款产品,从数据看A产品目前是亏损的,请问是否要停产?

如果一旦停产,企业的利润将会从15降低到5

从上面的案例可以看到,A产品亏损生产,但能提供边际贡献,可以补偿一部分的固定成本,这对企业来说是有利的,但如果停产,这部分的边际贡献就丧失了,固定产品从A转嫁到B,导致企业整体利润下降

场景二,开发新产品决策

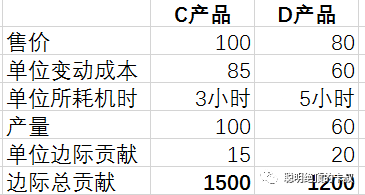

应该要选择边际贡献总额最大的产品,假设企业先在剩余300小时的生产能力,在无需额外投资的情况下,可以用来生产C产品或D产品,根据以下数据可以看到C的产量为100,D的产量为60

产品的边际贡献总额=产品数量X单位边际贡献,最后发现C产品的边际总贡献为1500大于D产品的1200

场景三,零部件自制/采购决策

如果自制则需要原材料、人工成本和机器设备;如果向外购买,则需要支付购买货款

企业如果对于零部件需求量比较确定的情况下,管理者可以比较两者成本,选取较低的方案即可

假设自制:需要租赁设备10,生产成本0.04/个

假设外购:购买成本0.05/个

如果需要4000个部件,管理者应该如何决策?

自制成本:固定成本+变动成本=4000*0.04+10=170

外购成本:0.05*4000=200,显而易见可以通过自制

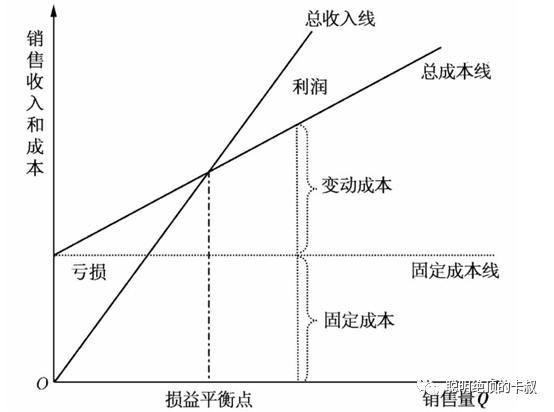

以下是本量利分析图:

我们要关注的是损益平衡点的销量,固定成本线所处于的位置,以及总收入线和总成本线的斜率

盈亏平衡点分析:销售收入恰好弥补全部成本,利润等于零的状态

单一产品盈亏平衡点公式:

盈亏平衡点销量=固定成本/单位边际贡献(每销售一件商品带来的利润)

单位边际贡献=单价-单位变动成本

盈亏平衡点销售收入=盈亏平衡点销量X单价=固定成本X单价/单位边际贡献=固定成本/边际贡献率

单位边际贡献/单价=边际贡献率:可以表示某个产品的单位边际贡献与单价的比率或边际贡献与销售收入的比率

假设你开了一家咖啡店,房租8000元,原材料10元一杯,咖啡售价20元一杯,请问要卖多少杯可以盈亏平衡?

8000/(20-10)=800杯,每个月销售800杯,也就是16000元就可以盈亏平衡

盈亏平衡点的应用就是在于计算安全边际:

安全边际量(额)=实际或者预期销售量(额)-盈亏平衡点销售量(额),反映了生产经营活动的安全程度,产品销售量能减少的最大幅度;如果产品销售量的下降大于了安全边际,就会产生亏损

安全边际率=安全边际量(额)/实际或者预期销售量(额)

衡量企业安全程度可以参考以下的维度:

安全边际量10%以下,危险;10%-20%,值得注意;20%-30%,比较安全;30%-40%,安全;40%以上,很安全

如果一个企业设定了目标利润,为了实现这个利润目标,应该达到多少销量?这里就要讨论一个保利点的概念

保利量=(利润+固定成本)/(单价-单位变动成本)

保利额=保利量*单价

假设前面咖啡店的例子每个月要有2000元的利润,那保利量就等于(2000+8000)/(20-10)=1000杯X20单价=20,000元的销售额

多种产品盈亏临界点应该如何计算?

这里我们要引出加权平均模型,因为企业各种产品的边际贡献率各不相同,所以要确定综合的边际贡献率并以此来计算盈亏平衡点,简单说在各产品的边际贡献率基础上,以各产品销售额占总销售额的比重为权数进行加权平均

第一步:计算全部产品的总销售额

全部产品的总销售额=Σ(各产品单价*该产品销售量)

第二步:确定各产品销售额占比

各产品销售额占比=各产品销售额/全部产品的总销售额

第三步:计算加权平均边际贡献率

加权平均边际贡献率=Σ(各产品的边际贡献率*各产品销售额占比)

企业可以通过调整各产品的销售比重或提高各产品自身的边际贡献率来提升企业整体盈利水平

第四步:计算所有产品整体综合盈亏临界点销售额

综合盈亏临界点销售额=固定成本/加权平均边际贡献率

第五步:将所有产品整体的综合盈亏临界点销售额按照各产品的销售额占比分配,确定各产品的盈亏平衡点销售额和销售量

各产品盈亏临界点销售额=综合盈亏临界点销售额*各产品销售额占比

各产品盈亏临界点销售量=各产品盈亏临界点销售额/各产品的单价

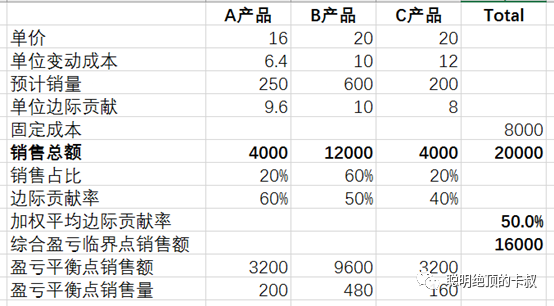

我们继续通过咖啡店的例子来详细说明,假设咖啡店目前有ABC三款产品,详细数据如下,根据上面的1-5步,进行相应的计算:

首先计算出单位边际贡献,销售总额和销售占比,然后计算每个产品的边际贡献率,再根据加权平均计算加权平均边际贡献率,这样就能知道临界点的销售额和销售量分别是多少了

前面的本量利分析都是基于产品价格、固定成本、单位变动成本、产销结构不变的基础进行的,但实际的生产经营过程中,这些因素经常是变动的,管理者可以通过调整产品价格,压缩单位变动成本、固定成本,改变产品产销结构等方式来实现对利润的影响;在经营决策中,根据主客观条件有预见地调整价格、成本等基本因素,实现扭亏增盈

希望这篇略微有点财务相关的笔记,可以给大家一定的帮助

来源:聪明绝顶的卡叔

售前咨询专员

售前咨询专员