最新:小微企业100万以内减按2.5%征收等6项税费优惠政策继续延期!

最新:小微企业100万以内减按2.5%征收等6项税费优惠政策继续延期!

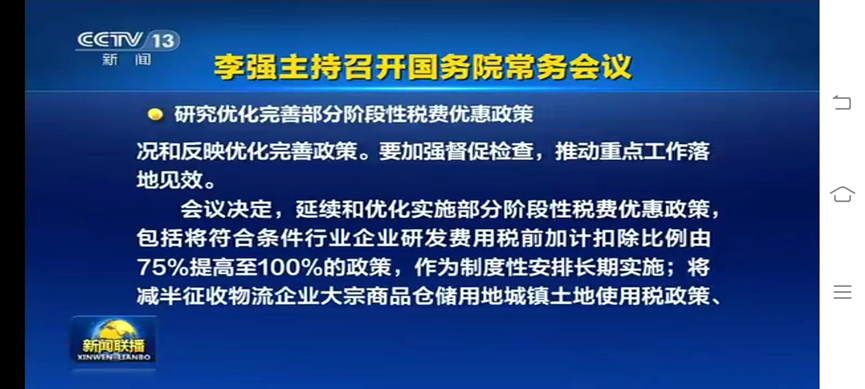

2023年3月24日,国务院常务会议确定,延续和优化实施部分阶段性税费优惠政策:

上述内容整理如下:

1.将符合条件行业企业研发费用税前加计扣除比例由75%提高到100%政策,作为制度性长期实施;

【晶晶亮备注:之前的优惠政策是《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)第二条“现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。”

原先是阶段性优惠,今后要作为长期优惠政策了!】

2.减半征收物流企业大宗商品仓储用地土地税政策,延续实施到2027年底;

【晶晶亮备注:之前的优惠政策是《财政部 税务总局关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策的公告》(财政部 税务总局公告2020年第16号)第一条“自2020年1月1日起至2022年12月31日止,对物流企业自有(包括自用和出租)或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。”】

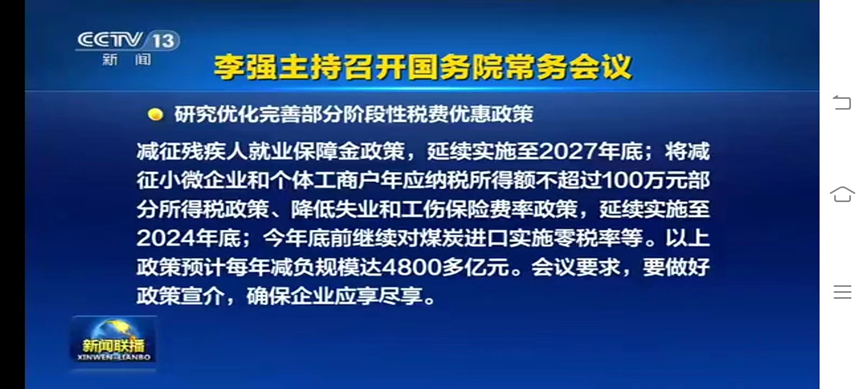

3.减征残疾人就业保障金政策,延续实施到2027年底;

【晶晶亮备注:之前的优惠政策是《财政部关于调整残疾人就业保障金征收政策的公告》(财政部 国家税务总局公告2019第98号)第三条:“自2020年1月1日起至2022年12月31日,对残疾人就业保障金实行分档减缴政策。其中:用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。”】

4.将减征小微企业和个体工商户应纳税所得额不超过100万元部分所得税政策,延续实施到2024年底。

【晶晶亮备注:意思是大家最关注的小型微利企业应纳税所得额100万元以下的,可以继续按2.5%缴纳企业所得税了。

之前的优惠政策是《财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号):

对小型微利企业年应纳税所得额不超过100万元的部分,在《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定的优惠政策基础上,再减半征收企业所得税。对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。公告执行期限为2021年1月1日至2022年12月31日】

5.降低失业保险、工伤保险费率政策,延续实施到2024年底

【晶晶亮备注:之前的优惠政策涉及三个文件,分别是《人力资源社会保障部 财政部 国家税务总局关于做好失业保险稳岗位提技能防失业工作的通知》(人社部发〔2022〕23号)、《人力资源社会保障部 财政部关于继续阶段性降低社会保险费率的通知》(人社部发〔2018〕25号)、《人力资源社会保障部 财政部关于阶段性降低失业保险费率有关问题的通知》(人社部发〔2017〕14号)。

具体优惠内容是:自2022年5月1日,延续实施阶段性降低失业保险、工伤保险费率政策1年,执行期限至2023年4月30日。按照现行阶段性降率政策规定,失业保险总费率为1%。在省(区、市)行政区域内,单位及个人的费率应当统一,个人费率不得超过单位费率。本地具体费率由各省(区、市)确定。工伤保险基金累计结余可支付月数在18至23个月的统筹地区可以现行费率为基础下调20%,累计结余可支付月数在24个月以上的统筹地区可以现行费率为基础下调50%。】

6.今年底前继续对煤炭进口实施零税率。

—END—

来源:新闻联播;晶晶亮的税月整理补充

财会阁

售前咨询专员

售前咨询专员