税局终于明确:超出经营范围的业务,可以开票吗?

税局终于明确:超出经营范围的业务,可以开票吗?

发生了超出营业执照经营范围的业务,可以开票吗?快跟三哥一起看下!

01

税务总局明确!

超经营范围必须开票!

提问!不在营业执照经营范围内的一次性临时业务需要开发票,怎么办?能开吗?

国家税务总局网站答:

根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)及《增值税发票开具使用指南》(税总货便函〔2017〕127号)规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

因此,纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

超经营范围开票,很多老板都会遇到这个问题,由于不在经营范围中,在开票时经常会遇到各种异常情况。

都会遇到什么问题?怎么处理?继续往下看。

02

超经营范围开票

遇到异常了怎么办?

上文说了,根据国家税务总局的说法,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

但是,在实务中开具超经营范围发票时都会遇到最常见的三种问题:

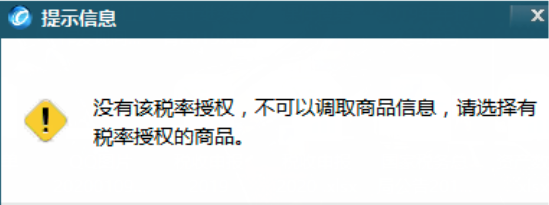

一、无法在开票系统开具相应税率的发票!

如果企业发生了经营范围外的业务要自行开具发票,但是开票系统没有这个业务对应的税率,会计人员无法在开票系统开具相应税率的发票。

比如:某小规模纳税人经营范围为销售服装,但是取得了不动产租赁服务的收入,前者适用3%征收率,后者适用5%征收率。在开票系统里找不到5%的征收率,没法开票。

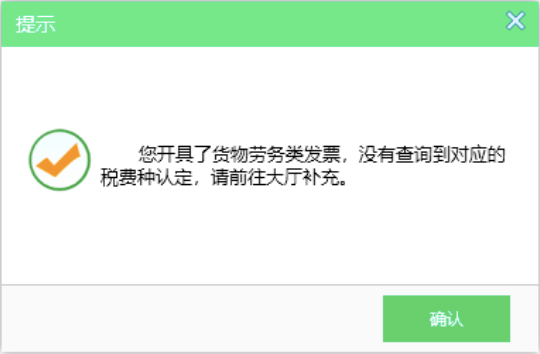

二、申报异常!开出发票后申报出现异常!

有的朋友是发票开具正常,但是在申报时出现问题,系统出现下方提示:

税总发[2017]124号文件中有明确说明,增值税纳税申报比对内容包括表表比对、票表比对和表税比对。

所以如果开具了与日常经营业务相差比较大的发票,后期可能会出现申报异常的提示。

三、不改营业执照不核定!

各地政策不一样,有的地区要求必须变更经营范围,才能核定税种和品名,那就变更一下。

有的地区,企业偶然发生超经营的业务,开票和申报时都没有障碍,可以自行开具发票。这个企业根据各地的政策来。

建议

对于超经营范围开票的具体操作,可以从两点着手:

1.对于临行性业务:

首先咨询一下主管税务机关有没有明确的处理流程,如果没有,可以直接自行开具发票申报纳税。其次,如果发现上述图中事项,及时去税务机关增加品名或进行税种认定。

2.对于经常性的业务,建议变更工商登记,变更一下经营范围,再去税务做税务事项的变更然后开具相应发票。否则可能面临处罚的风险。

除此之外,如果实在无法取得发票,可以按这篇文章第三部分去解决:点击查看→《金税四期还敢买票?!无票、缺票怎么办?这样操作简单又合规!》

03

超经营范围

这4条红线千万别碰!

超经营范围可以开票,但也不能随便瞎开,这4条红线老板们可千万别碰!

1、虚开发票

超出经营范围开票算不算虚开呢?

根据国务院第587号令第22条的规定,为他人、为自己或者让他人为自己,亦或是介绍他人开具与实际经营业务情况不符的发票,属于虚开发票的行为。

注意,这里强调的是与实际业务是否相符,而不在于超出在营业范围之外。

另外按照规定,如果纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

因此,对于真实发生的业务可以开发票,不限定是否在经营范围之内。但是对于发生的业务与实际经营业务不符的开具发票会被列为虚开发票的行为。

所以各位老板和会计一定要注意尺度,注意交易的真实性,别因为可以超经营范围开票了,就可以随意开票,千万别碰虚开的红线!

2、扩大发票使用范围

《发票管理办法》第二十五条中有规定,任何单位和个人应当按照发票管理规定使用发票,不得有扩大发票使用范围的行为。

那么“超经营范围开具发票”是否属于“扩大发票使用范围”呢?

营改增前,因增值税发票和营业税发票分别适用不同的业务类型,也分别属于不同的税务机关管理。增值税发票归国税局管,营业税发票归地税局管,分别核定税种,所以不能混淆开具。营改增之后,营业税被取消,统一征收增值税,增值税发票统一由国税机关管理。因此,只要是真实的增值税的经营业务,如果超出了经营范围不能认定为“扩大发票使用范围”行,但不能没有节制。

根据《发票管理办法》的规定,扩大发票使用范围的,可能被处1万元以下的罚款,还会被没收违法所得。

3、合同无效

我国合同法第52条中有规定,违反国家限制经营、特许经营以及法律、行政法规禁止经营规定的

①以欺诈、胁迫的手段订立合同的;

②恶意串通的;

③以合法形式掩盖非法目的;

④违反法律、行政法规的强制性规定等情形的。

这些情形或者损害了国家利益,或者损害了集体利益或他人利益。这些合同被认定为无效。

那么超经营范围签订合同是否有效?

根据合同法司法解释的相关规定 ,当事人超越经营范围订立合同,人民法院不因此认定合同无效。但违反国家限制经营、特许经营以及法律、行政法规禁止经营规定的除外。

特别提醒:2021年1月1日生效的《民法典》第505条也规定,不得仅以超越经营范围确认合同无效。

也就是说,只要不违反国家限制经营、特许经营以及法律、行政法规禁止经营等,企业法人超越经营范围签订的合同不能认定为无效合同。

虽然这充分体现了合同当事人的意思自治的原则,超经营范围可以订立合同,但是各位老板请注意尺度。

4、无证经营被罚款

《企业法人登记管理条例》中有规定,擅自改变主要登记事项或者超出核准登记的经营范围从事经营活动的,将被警告、被罚款、没收非法所得、停业整顿、扣缴、吊销《企业法人营业执照》等。

《企业法人登记管理条例施行细则》中规定,擅自改变登记事项或者超出核准登记的经营范围从事经营活动的,视其情节轻重最高罚款3万元。

那么超范围经营开票会被处罚吗?

目前市场监督管理部门只是针对超出经营范围从事业务活动有处罚,但是税务机关不限制超出经营范围的真实业务不能开票。

如果企业有相关业务请咨询当地部门,建议是先变更经营范围再开票。

来源:国家税务总局、民法典、税台网、财税刘三哥。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

售前咨询专员

售前咨询专员