税局明确!2023年起,其他个人代开发票税率变了!

今天有又小伙伴私信三哥,三哥,23年个人去税局代开普通发票是按3%还是1%?个人可以享受小规模季度不超过30万免税规定吗?23年,个人代开的发票有哪些税收优惠可以享受呢?

新政发布后,三哥经常看到有小伙伴问相同的问题,今天跟着三哥一起学习下吧!

01

23年个人去税局代开普通发票

是按3%还是1%?

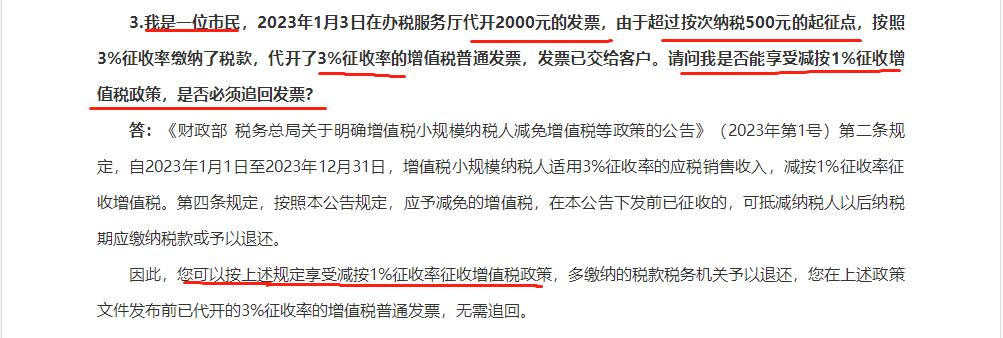

1号公告发布后,小规模纳税人原适用3%征收率的项目减按1%征收增值税。同时,对于小规模纳税人月销售额不超过10万(季度销售额不超过30万)的,免征增值税。

小伙伴们最关心的问题,其他个人去税局代开普通发票可以按1%开具发票,享受季度不超过30万免征增值税税收优惠吗?

税局最新回答里面,已经明确了,其他个人代开普通发票可以享受减按1%征收率征收增值税。

三哥特别提醒:2023年对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。但是其他个人代开发票,是按次纳税,不能享受;按期(季度30万)纳税,如果办理临时税务登记,是可以享受的。

经常有小伙伴给三哥反馈,税法和实操有差异,为了验证实操怎么做,三哥亲自测验了一下,登录微信电子税务局-自然人代开发票申请。

税率部分可以选择3%或者1%,金额部分三哥先填写了500元金额,点了计算税款是0,显示如下:

然后三哥又重新填写了金额600元,点了计算税款,是有增值税及附加税的话。而且附加税是享受了减半征收的(例如:城建税=600/(1+1%)*1%*7%*50%=0.21)

按财政部 税务总局公告2022年第10号,享受最高50%的减免。

从系统中可以看出,没有自动享受财税〔2016〕12号季度不超过30万免征教育费附加和地方教育费附加税收优惠,那是不能享受了吗?

NO,是可以享受的,根据政策内容:月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的自然人(按次纳税的自然人)、缴纳消费税的纳税人和一般纳税人等均可按规定享受该项政策。

三哥也通过电子税务局试了一下,依然没有自动享受,地区不同,各地税局设置可能不同,如果你们给三哥测试的结果一样的话,那只能给当地税局反馈或者去大厅代开发票了。

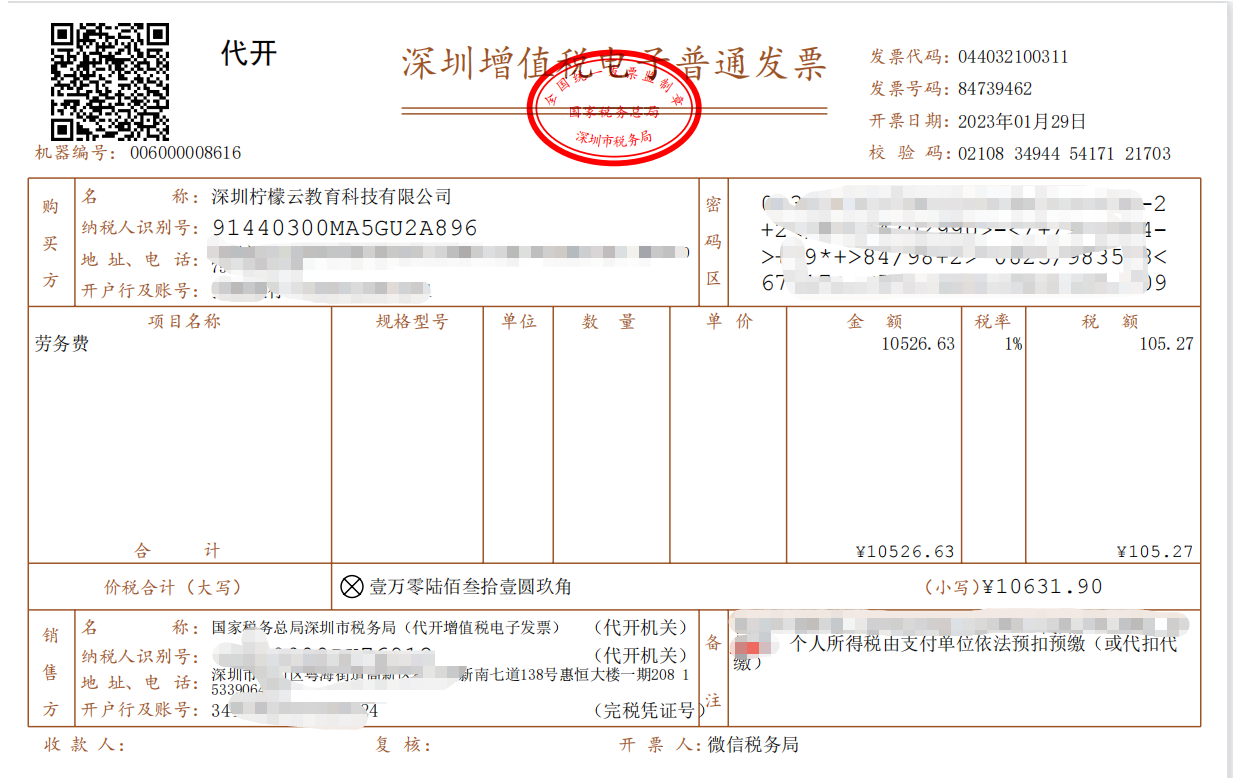

在代开发票的时候,税款可以选择由支付单位代扣代缴,也可以选择在开票环节直接缴纳。

最后代开出来的发票样式如下:

02

23年,其他个人代开的发票

有哪些税收优惠可以享受呢?

一、个人代开金额500元以下

未办理税务登记或临时税务登记的小规模纳税人,除特殊规定外,则执行《增值税暂行条例》及其实施细则关于按次纳税的起征点有关规定,每次销售额未达到500元的免征增值税,达到500元的则需要正常征税。

所以其他个人代开500元以下的发票,可以直接享受免税优惠。

二、其他特殊情形

(1)自然人自产自销农产品,免征增值税。

(2)采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

三哥提示:小伙伴们如果想享受租金收入优惠,也是在微信电子税局申请。

登录微信电子税务局,进入个人中心,点击【个人房屋租赁业务】,进入 个人房屋租赁菜单界面,先进行信息采集,然后申请代开发票,系统会自动计算税款。

03

其他个人代开发票

需要交哪些税?

【案例解析】

张教授为三哥公司提供财税咨询,收取劳务费10100元(含税),由税务局代开发票,假设城建税适用税率为7%。

问:张教授本次代开劳务费发票需要缴纳多少税款?

增值税:10100/(1+1%)*1%=100元

城建税:100*7%*50%=3.5元

教育费附加及地方教育费附加:免税,依据:财税〔2016〕12号

印花税:财税咨询合同不需要缴纳印花税。

技术咨询需要交纳印花税,但是会计税务咨询不属于技术咨询范围。

个人所得税:10100/(1+1%)*(1-20%)*20%=1600元

个人代开发票时,所缴纳的个人所得税,一般是按照“劳务报酬所得”由支付方代扣代缴。

计算方式:

应纳税额=(收入—减除费用)*适用税率表-速算扣除数

减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

以上仅是三哥个人见解,大家有什么其他想法,可以留言,我们相互交流,共同进步。

本文为财税刘三哥原创文章,作者三哥。内容仅供交流学习之目的,转载请标注来源,侵权必究!

来源:财税刘三哥

售前咨询专员

售前咨询专员